「辻・本郷 税理士法人チャンネル」(登録者数3,710人)よりご紹介します。

「金庫株特例」という言葉を聞いた事があるという方もいるのではないでしょうか。

今回は、税理士の方が「金庫株特例の活用」について解説してくれていますよ。

金庫株特例とは

「金庫株特例」とは、会社の自社株を資金化する為に、発行会社に買い取ってもらった場合の税制の事を言いますよ。

これだけ聞いてもあまりイメージできず、難しいですね。

簡単に解説すると、相続の場面で適用される税制優遇措置の事です。

親の所有している、中小企業等を相続した場合の相続税負担を救済する措置となります。

この部分は少し難しいので、ぜひ動画で確認してみて下さいね。

動画では、図式を元に解説してくれていますので、イメージも湧きやすいと思いますよ。

なるほど、動画での解説にプラスして図式を見ながらだと分かりやすいですね。

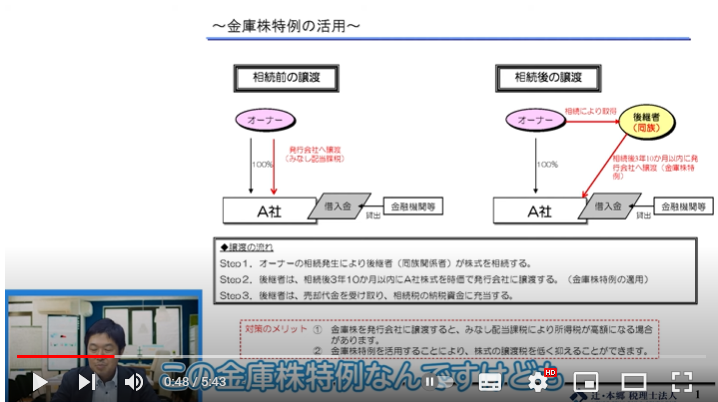

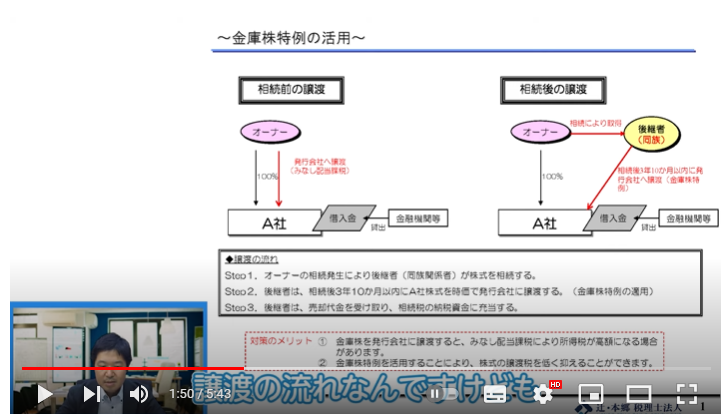

譲渡の流れ

ここからは、譲渡の流れについて解説していきますね。

まず、オーナーの方が亡くなった事によって、後継者の方が株を相続するという事が発生しますよ。

相続した株を時価で発行会社へ譲渡します。

この時価とはどういう事を指すのか、イマイチよく分かりません。

この部分に関しては、ぜひ動画で確認してみて下さいね。

また、動画では、相続が発生してからいつまでに譲渡を行うべきなのかも解説していますので、あわせて確認しておいて下さい。

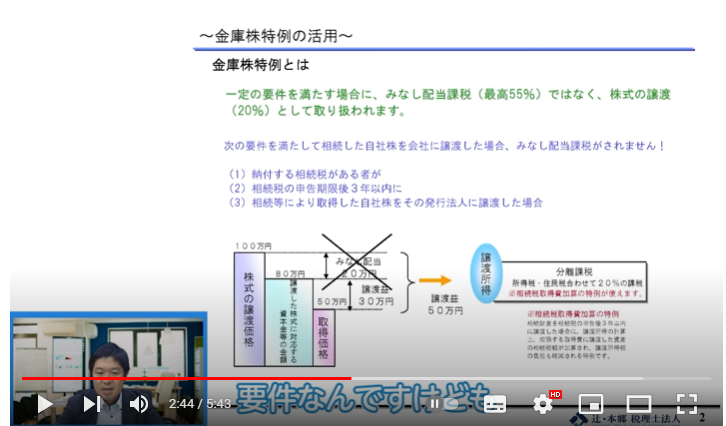

要件内容は

ここからは、「金庫株特例」の要件について解説していきます。

みなし配当の場合は以下の要件を満たせば、株式の譲渡として扱われますよ。

納付する相続税がある者が、相続税の申告期限後3ケ月以内に、相続等により取得した自社株をその発行法人に譲渡した場合

要件の詳しい内容に関しては、ぜひ動画で確認してみて下さいね。

金庫株特例の理解を深めよう

今回は、「金庫株特例」について解説してきましたが、いかがだったでしょうか。

あまり聞き馴染みの無い言葉なので、イメージも湧きにくかったかも知れません。

私は、初めてこの言葉を知りました。

動画では、図式を使いながら、一つ一つ丁寧に解説してくれていますよ。

ぜひ、動画も確認しながら、理解を深めていって下さいね。

「金庫株特例」は初めて聞く言葉ですが、どの様な意味なのでしょうか。