「はじめ静岡税理士チャンネル」(登録者数3,890人)より紹介します。

消費税の仕入税額控除について、正しく理解している人は少ないのではないでしょうか。

今回は、消費税の仕入額控除をインボイス制度との関係も踏まえてご紹介していきます。

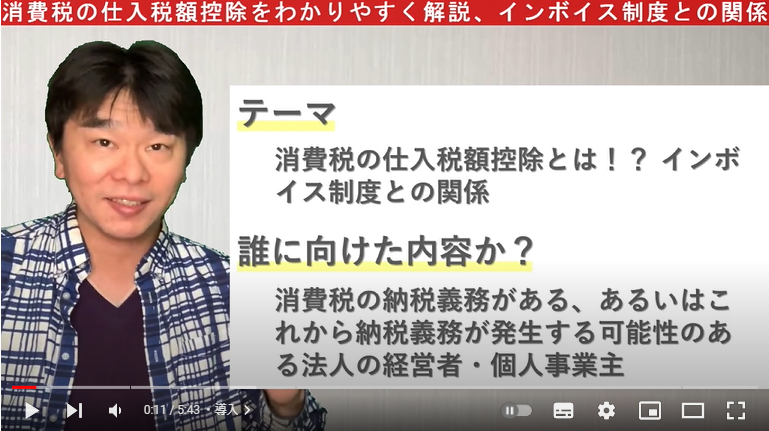

参考にして欲しい人

主に対象となる人は、2パターンありますよ。

- 消費税の納税義務がある、あるいはこれから納税義務が発生する可能性がある

- 法人の経営者、個人事業主

この、仕入額控除は、2023年10月から始まるインボイス制度とも密接に関わりがあります。

そのため、今回の内容は動画を何度も見返して、知識を付けておいて下さいね。

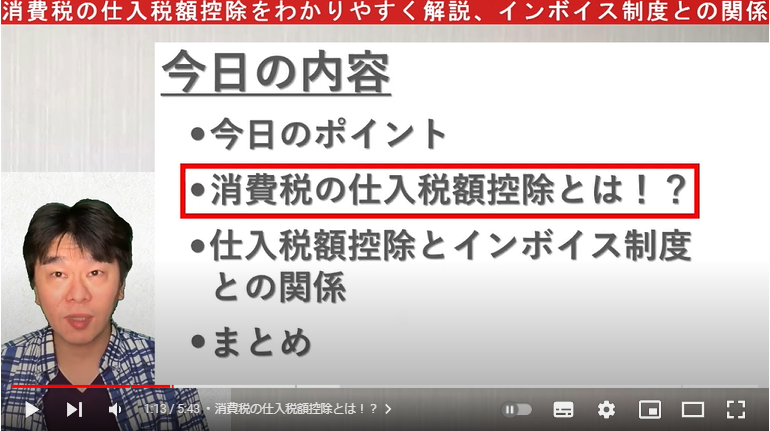

消費税の仕入額控除とは

そもそも、消費税の仕入税額控除がよく分かりません。

では、お店の消費税の流れを元に解説していきますね。

まず、お店では売り上げなどの収入に含まれる消費税も、一緒に店舗が支払います。

逆に経費などを支払う際は、それに含まれる消費税も一緒に支払いをしますよね。

店舗としては、収入に含まれる消費税から、経費などで支払う消費税を引いたものが手元に残ります。

この差額分の手元に残ったものを税務署などに支払うのです。

この部分は、動画で図を使いながらとても分かりやすく解説してくれいますので、ぜひ動画で確認してみて下さいね。

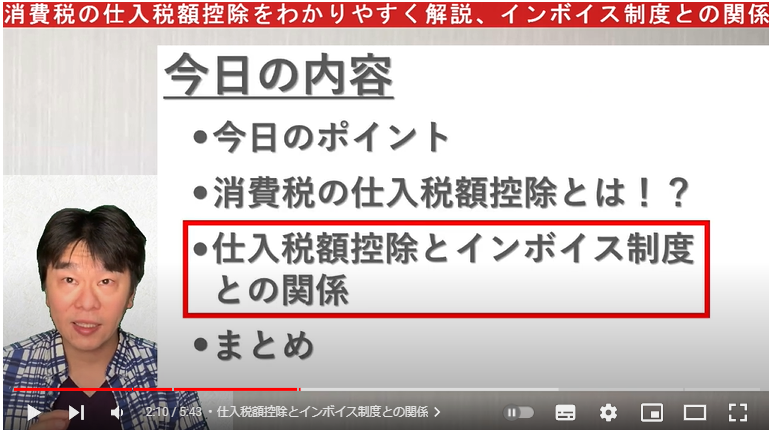

インボイス制度の関係

これまで、解説してきました仕入税額控除ですが、これはインボイス制度と密接に関わりがあります。

どの様に密接に関わりがあるのですか。

現状、仕入税額控除を受けるには、支払いをした際に相手方から交付を受けた「区分記載請求書」の保管が必要となります。

この「区分記載請求書」にはどのような内容が記載されているかは、動画で確認してみて下さいね。

また、どの様にインボイス制度とも関わりがあるかも動画で詳しく解説してくれていますので、ぜひご確認下さい。

一つ一つ理解を深める

消費税の仕入税額控除に関してや、インボイス制度とどのように密接に関わりがあるのかを解説してきました。

そもそも、仕入税額控除や、インボイス制度についてよく分からないという方も多いかも知れません。

難しくて分からないという方もいるかも知れませんが、一つ一つゆっくりでいいので、きちんと理解していく事が大切です。

動画では、一つ一つの内容をとても詳しく解説してくれています。

ぜひ動画を確認しながら、理解を深めていって下さいね。

今回解説してくれる、「消費税の仕入額控除」は主にどんな人が対象となりますか。