「税理士いらずチャンネル」(登録者数 4,830人)よりご紹介します。

今回はインボイスの登録申請書を提出する際の注意点についての動画です。

個人事業主が提出する「適格請求書発行事業者の登録申請書」について知りたい人は必見ですよ。

インボイス制度について

2023年10年より、個人事業主にも「インボイス制度」が課せられることが決まったそうです。

今までは、1,000万円超の事業主だけにかかっていた消費税の納税制度で、対象は前々年度比の売り上げでした。

それが今後、1,000万円以下の事業主(個人事業主、フリーランス、小売店)でも納税できるようになります。

- 課税事業者→1,000万円以下の事業主は消費税分を税務署に収める

- 免税事業者→1,000万円以下の事業主は消費税の納税が免税されている

今までは1,000万円以上の事業主に課せられていた消費税の納税。

2023年10月以降は、国が認めた適格請求書で請求書を発行しなければいけない決まりになりました。

そのためには「適格請求書発行事業者」を登録が必要になります。

請求書に登録番号を明記するため「適格請求書発行事業者」の登録が必要

今回は、その登録方法について解説しています。

ちなみに「適格請求書発行事業者」を登録しただけでは、国税庁の公表サイトには名前しか載らないというのが動画のポイント。

屋号や事業所の所在地を載せたい場合は、同時に適格請求書発行事業者の公表事項の公表(変更)申出書も提出する必要があります。

適格請求書発行事業者の登録方法

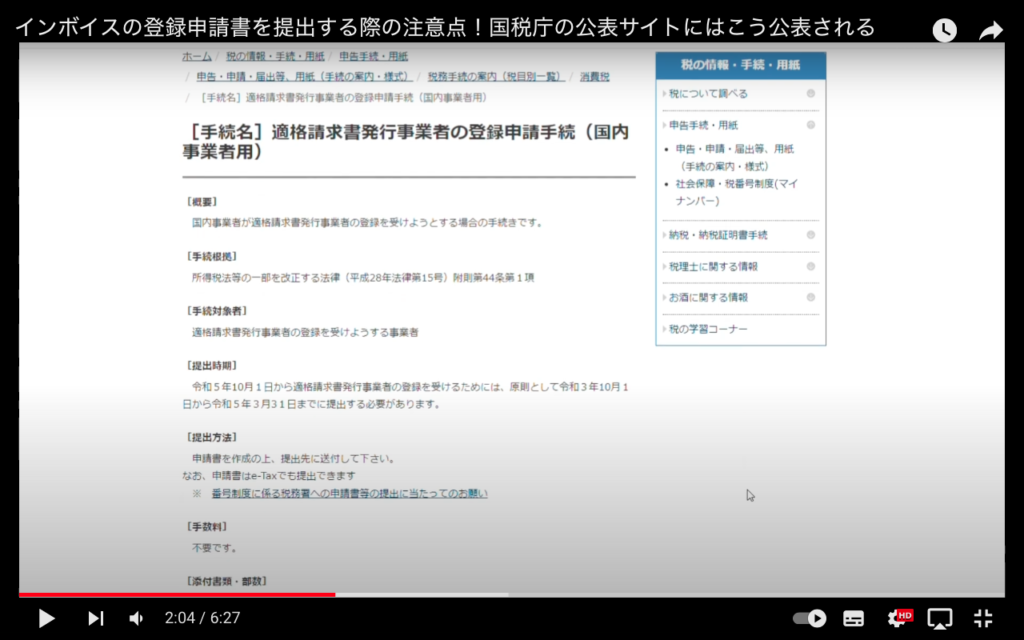

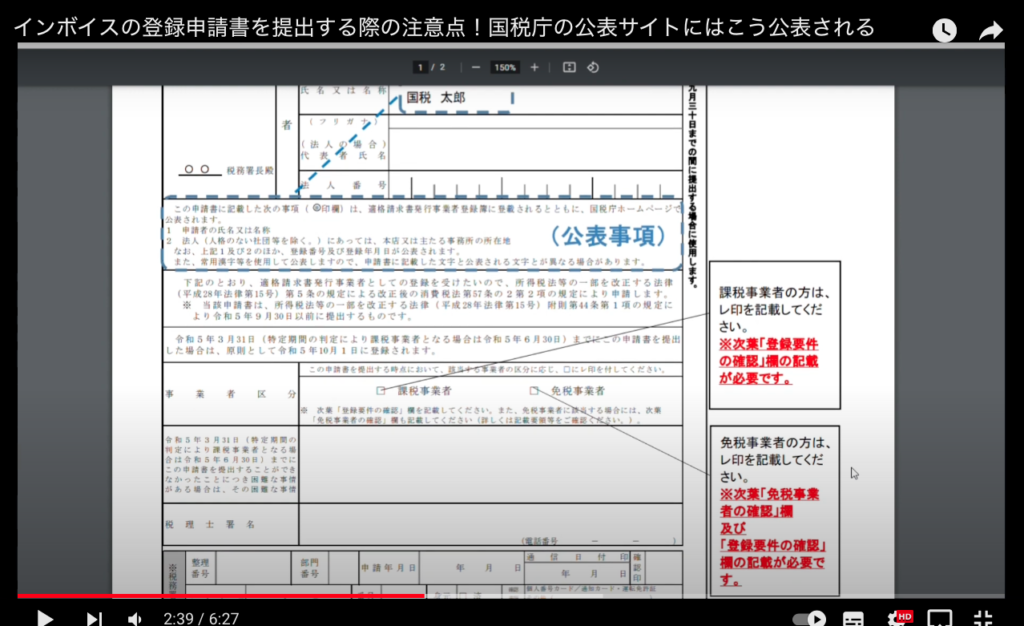

まずは、国税庁発行の適格請求書発行事業者登録について見てみましょう。

記載例がていねいに書かれていて、ここの欄に事業区分「課税事業者」か「免税事業者」かチェックする項目があります。

免税事業者が登録するには、登録要件の確認が必要です。

自分が「課税事業者」か「免税事業者」かわかりません。

登録しないとどうなるんですか?

このような疑問も動画をみると解決されますよ。

インボイス制度が導入されることによって、個人事業者が国発行のIDで管理されるようになります。

今まで消費税の納税が免除されていた人も、今後納税者になる場合も。

まずはインボイス制度をきちんと理解しなければいけませんね。

屋号表記したい場合の書類

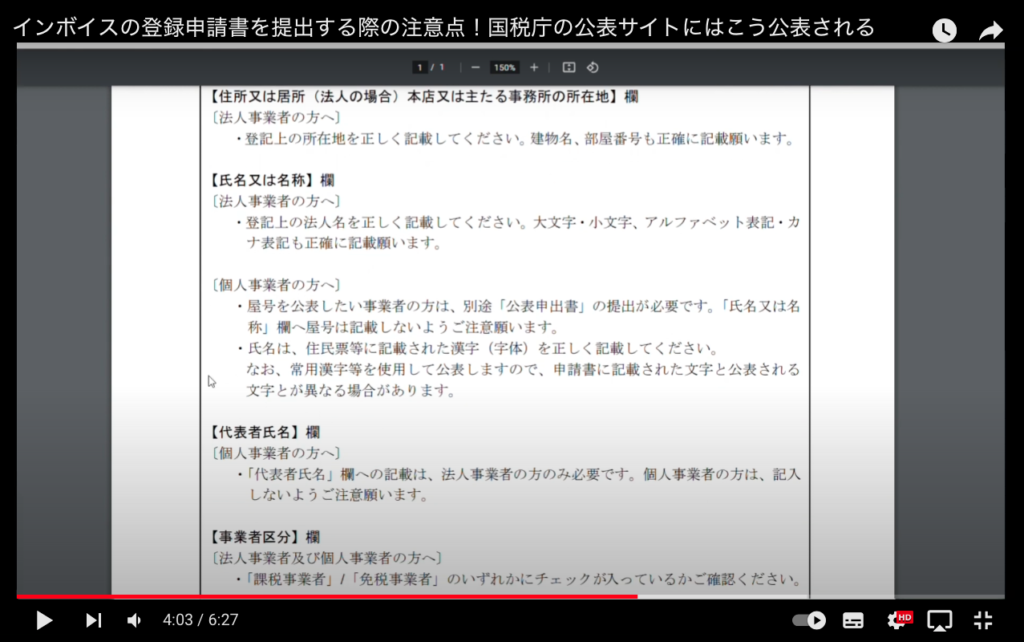

登録する場合の申請方法や記載方法は動画で紹介されています。

実際国税庁の公表サイトを見ながら解説してくれるのでわかりやすいですよ。

登録はすでに始まっていて、フリーランスや個人事業主で消費税のやりとりをしている方は開始前に登録を済ませておきましょう。

登録申請書の提出は、注意点がいくつかあります。動画をぜひチェックしてみてください。