「はじめ静岡税理士チャンネル」(登録者数 3,150人)よりご紹介します。

個人事業主やフリーランスの中でも、未だにインボイス制度がわからないと言う人も多いのではないでしょうか?

今後、インボイス導入で収入が減少する可能性もあるので、制度や仕組みについて知っておく必要がありますよ。

消費税の課税対象者について

令和元年10月より消費税の軽減税率が導入され、仕入税額の中に8%のものと10%のものが混在するようになりました。

インボイス制度は、事業者同士などが正しく取引しているか、正確な消費税額と消費税率を把握することにあります。

デメリット

- 免税事業者の場合、消費税の支払いは引き続き免除

- 仕入税額控除に必要なインボイス(請求書)を発行できないため、取引の継続あるいは新規の取引が難しくなる可能性がある

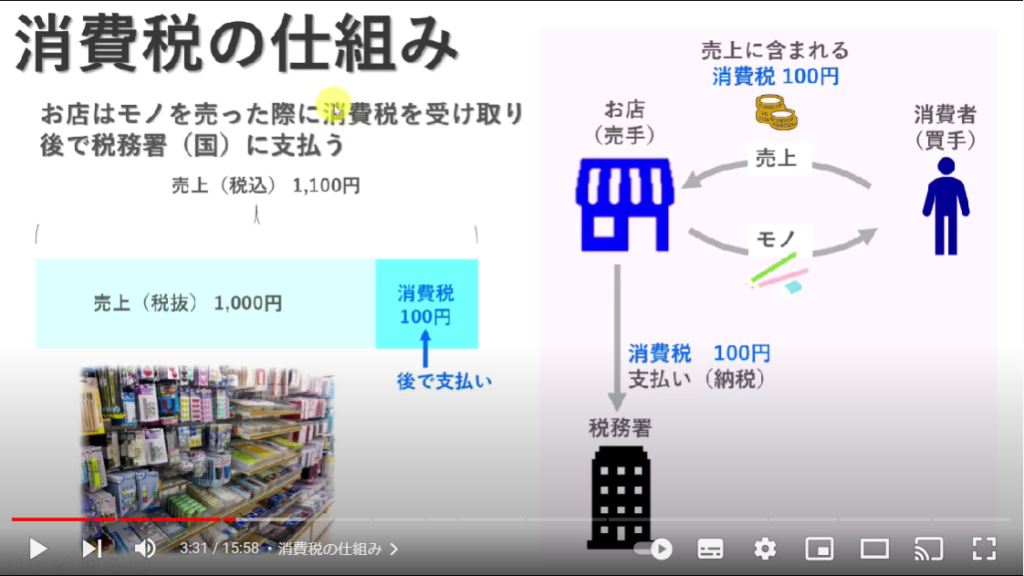

消費税の仕組み

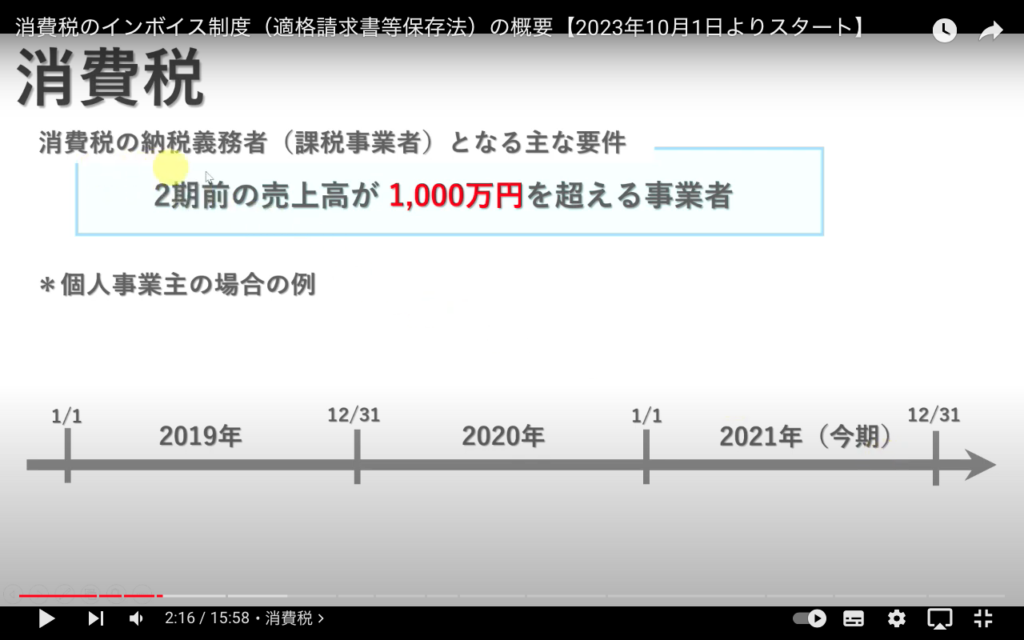

消費税を国に納付する義務があるのは「課税事業者」のみです。

今まで課税事業者は、1,000万円以上の売上高があるなど条件がありました。

導入後は、売上高(課税売上高)1,000万円以下の免税事業者も課税事業者に登録変更することができるようになります。

動画では、わかり易く消費税の仕組みを説明してくれます。

元々1,000万円以下個人事業主は免税事業者だったので消費税を納付する必要はありませんでした。

しかし今後は「適格請求書発行事業者」として登録し、課税事業者に変更する必要がある人もいます。

免税事業者の請求書

- 免税事業者は売上に消費税は課されない

- 「税込価格」「税抜価格」といった概念が存在しない

- 消費者が最終的に支払うべき金額を表示することが適正な表示となる

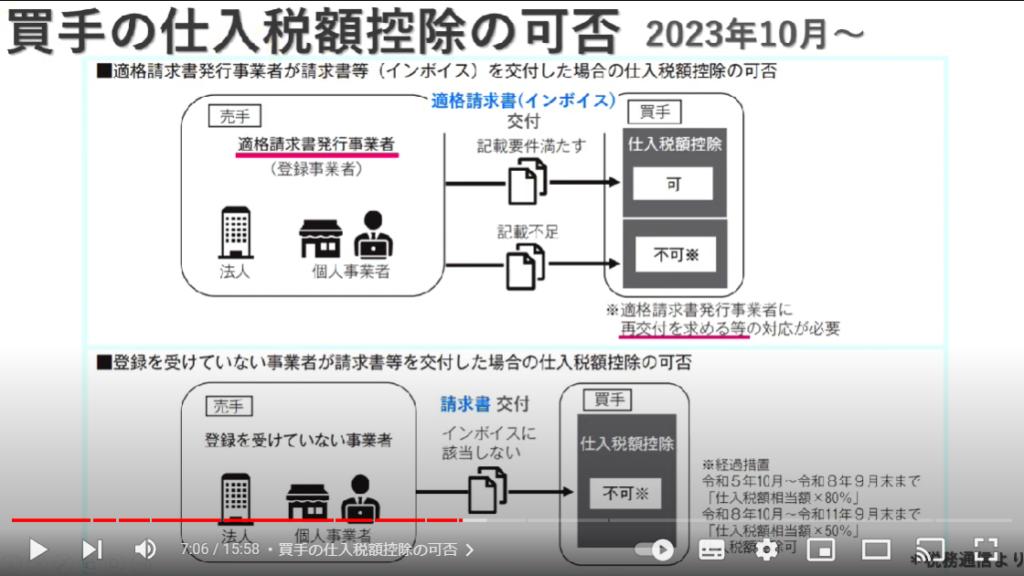

仕入税額控除について

自社が売り上げた際の消費税(売上税額)と自社が仕入れた際の消費税(仕入税額)の差額を納付します。

この仕組みを「仕入税額控除」と言いますよ。

「仕入税額控除」を受けるために適格請求書(インボイス)の保存が必要です。

インボイスは令和5年10月 1日から始まりますが、制度が始まるまでに申請を行う必要があります。

動画を見ると、消費税の納付の仕組みや仕入控除額についてもわかります。

インボイス制度の全体がわかるので、今まで免税事業者だった個人事業主やフリーランスの方は一度チェックして見るといいですよ。

事業者登録しないとどうなるのですか?