「はじめ静岡税理士チャンネル」(登録者数 3,070人)よりご紹介します。

会社の社長や役員も会社から給料をもらいますが、税務上制約がある事をご存じでしょうか。

今回は税理士の方が、役員報酬の税務上の取り扱いや注意点をご紹介してくれます。

会社の利益の考え方

役員報酬について解説する前に、まずは会社の利益をどのように考えるのかをご紹介します。

また、税務用語では利益の事を「所得」、収入の事を「益金」、経費の事を「損金」とも表します。

じゃあ税務用語で言い換えると、会社の利益は、「所得=益金-損金」で表すんですね。

そして、この所得に税金をかけることで、法人税が決定するのです。

損金の額が大きいほど、所得が小さくなるので、法人税額も少なくなります。

役員報酬は先に決めておく

そもそも役員報酬はどの段階で決めておくべきなのかな。

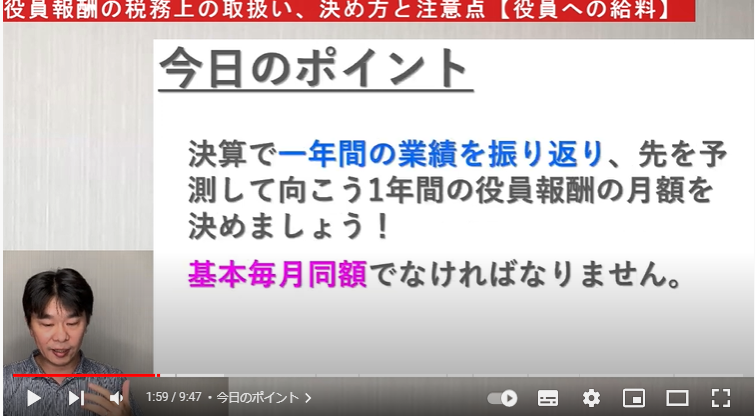

役員報酬は決算の段階で決めておく事がポイントですよ。

決算のタイミングで1年間の損益を振り返り、向こう1年間の役員報酬をいくらにするのか決めなくてはいけません。

また、役員報酬は毎月同額でないといけない、といった注意点もありますよ。

中小企業の家族経営の場合

私の家は、父が社長、母が専務という家族経営だけど、その場合も役員報酬の制約はあるのかな。

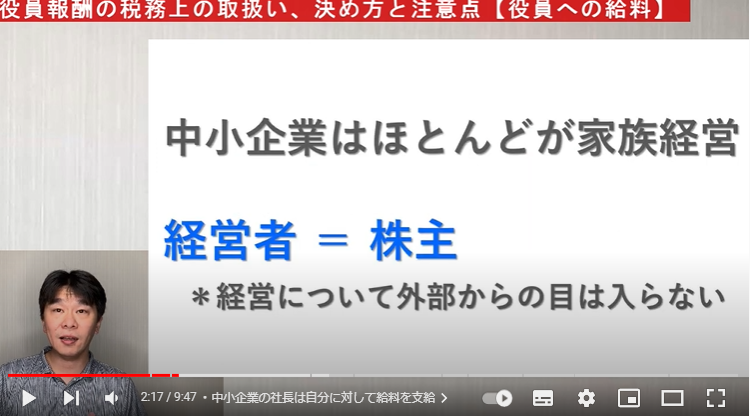

家族経営の場合でも、役員報酬の制約はもちろんありますよ。

家族経営の場合、社長の給料を多く支払う事で、会社の利益を少なくし、税金を安くする不正を行う事も出来てしまいます。

そのため、役員報酬の制約は家族経営であっても厳しく定められているのです。

今月は売り上げ的に厳しいから、社長の給料を下げるという事は可能なのかな。

基本、同額でなければなりませんが、社長の給料を最初に決めた額から減額する事も可能ですよ。

反対に増額する事も可能ですが、どちらも制約がきちんとありますので、それを守らなければなりません。

動画では、家族経営の場合の役員報酬の制約についてもっと詳しく解説してくれていますので、ぜひチェックしてみて下さいね。

役員報酬には制約がある

役員報酬の考え方や注意点をご紹介してきましたが、いかがだったでしょうか。

家族経営の場合でも、きちんと役員報酬の制約がある事を知りました。

また、役員報酬は基本毎月同額ですが、会社の業績が著しく低下した場合、役員報酬の減額も可能ではあります。

報酬を減額するにしても、増額するにしても、制約がきちんとありますよ。

動画では、役員報酬で損金となるものや、会社の業績が著しく悪化してしまった場合などについて詳しく解説してくれています。

ぜひ、動画の内容をチェックして、理解を深めてみて下さいね。

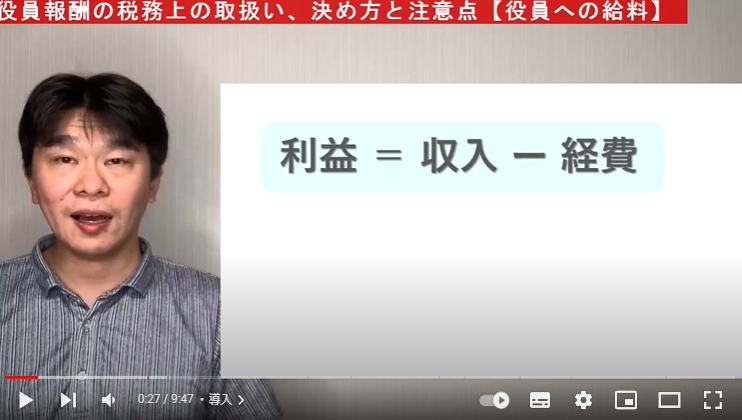

会社の利益は、「利益=収入-経費」で考えますよ。