「経営と人生のミカタチャンネル【税理士・社労士・司法書士・弁護士】」(登録者数2.6万人)よりご紹介します。

相続・贈与税の一体化については、贈与税の非課税枠が使えなくなる可能性もありメディアで取り上げられていました。

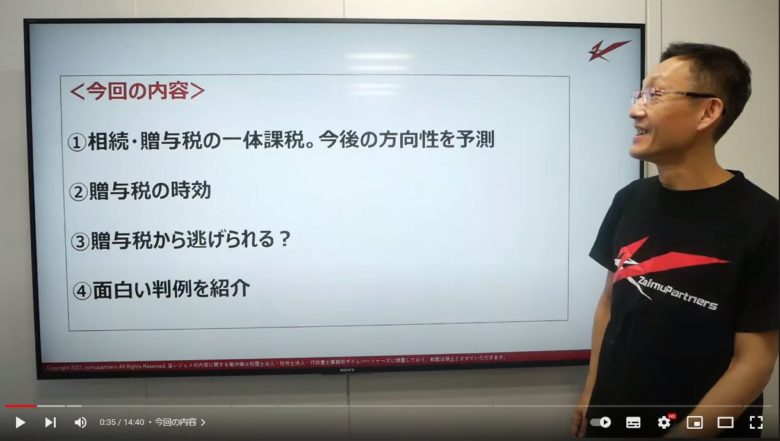

今回の動画では、今後相続・贈与税の一体化がどのような展開になっていくのか方向性や予測について話があるため必見です。

令和4年度税制改正大綱

相続・贈与税の一体化については、令和4年度税制改正大綱での具体的な改正はありませんでしたが、今後どうなるのでしょうか。

施行されるかもと思われていたところ1度は見送りになり、今後の方向性が示されているようです。

令和4年度税制改正大綱について詳しく解説があるため、ぜひ動画をご確認ください。

方向性は変わらないようですが、今後どうなっていくかを予測されているため必見です。

贈与税の時効

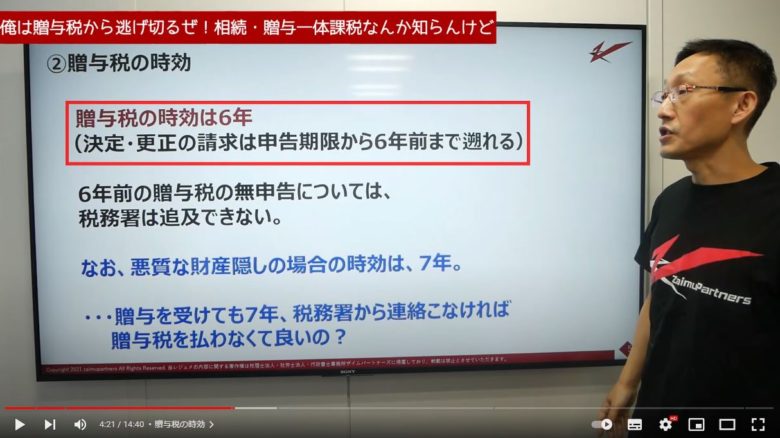

そもそも贈与税に時効の考え方はあるのでしょうか。

贈与税は、6年前まで税務署が追求できる範囲となっており、悪質な場合は7年前までになるようです。

では、6~7年間税務署から追求がなければ、贈与税を支払わずにすむケースはあるのか疑問が残ります。

申告しなければバレないのでしょうか。

逃げ切ることができた場合に、どのような結末になってしまうのかについてイラスト入りで分かりやすい解説がありますよ。

贈与をしたかどうかの証拠がないゆえに、逆に相続税で不利になるケースがあることに驚きました。

贈与税における判例

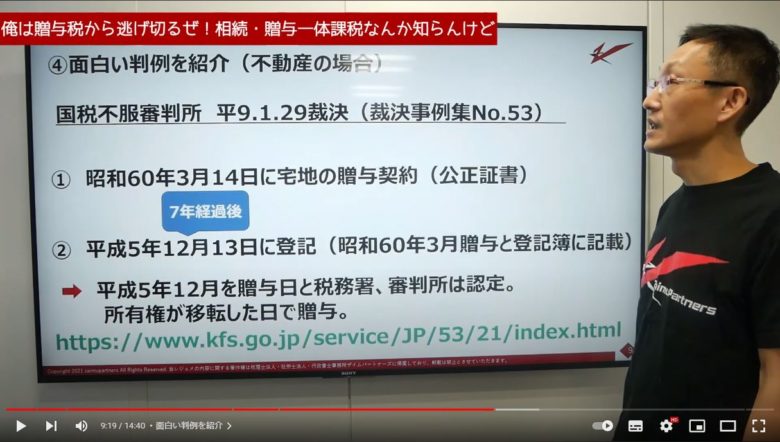

最後に面白い判例として紹介されている国税不服審判所の裁決の説明があります。

贈与税の申告なしに、果たして逃げ切れるのかが分かる内容となっていました。

節税コンサルタントのセミナーで方法を教えてもらい、7年後に譲り受けた不動産を登記する方法のようです。

特に税金などに関わる話は、セミナーを鵜のみにせず確認が必要ですね。

贈与は相続の前倒しである方向に向かっているため、そのことを念頭におきながら対策をする必要があるようです。

贈与前に確認

贈与する側もされる側もまずは、法律がどのようになっているかを確認の上、贈与を検討する必要があります。

節税対策をしたつもりが、後々大きな負担となって返ってくる可能性があるため、贈与についてはしっかり検討したいですね。

このチャンネルでは、中小企業社長やスタッフに向けお役立ち情報が配信されているため、ぜひチャンネル登録してみてください。

一体化されると生前贈与分も全て、相続税の対象となりますね。